mardi 24 février 2009

Sur le terrain

posté à 13h33, par

18 commentaires

Vous ne pouvez pas savoir. Mais croyez-moi : être riche, c’est la croix et la bannière. Vous rigolez ? Vous ne devriez pas : depuis que j’ai fait un héritage (oh, pas grand chose, un petit capital de 900 000 €), idées noires et sueurs froides ne me laissent guère de répit. Avec cette obsession : comment préserver mon petit magot de ce scandaleux impôt sur la fortune ? Je vous rassure, la solution n’a pas traîné…

J’ai longtemps hésité à vous en parler.

Tant je sentais qu’il pouvait y avoir hiatus entre mes écrits, teintés d’un certain marxisme libertaire, et ma réalité financière.

Mais : basta !

Je veux croire à votre ouverture et à votre tolérance.

Comme je suis persuadé que les temps ont changé et qu’il n’est plus guère besoin d’être ouvrier pour se revendiquer d’une douce gauche moderne.

L’exemple de Ségolène Royal, révoltée sans concession et soumise à l’Impôt sur la fortune, socialiste de choc et amie sponsorisée du mécène milliardaire Pierre Bergé, celui-là même qui écoule ces jours-ci sa luxueuse collection d’art à grand renfort de placards promotionnels dans des médias qui n’en ont plus que pour « la vente du siècle »1 - mais, je m’égare… - , l’exemple de Ségolène Royal, donc, prouve combien compte en banque florissant et prétendue défense des plus pauvres ne sont plus contradictoires.

Ouf…

Je peux donc vous l’avouer, désormais : par la grâce d’un copieux héritage échu de je ne sais où, je me retrouve riche.

Très riche, même : ce sont peu ou prou 900 000 euros qui sont tombés dans ma sébile.

Soit de quoi voir venir avec une certaine sérénité les jours de crise et de tempête.

__3__

Sérénité ?

Sans doute.

Si ce n’est que j’ai maintenant des soucis de riche.

Et qu’il me vient dorénavant des sueurs froides à l’idée qu’on pourrait me piquer un peu de ma monnaie.

En prélever une part, au nom d’une quelconque redistribution.

Toucher à mon grisbi.

Et me spolier mon bel argent, bordel !

__3__

Pris par la fièvre de ma nouvelle condition de nanti, préoccupé de savoir à quelle sauce fiscale j’allais être mangé, j’ai donc commencé à me documenter, et notamment sur les biais me permettant d’échapper à cet odieux Impôt sur la fortune.

Entamant ma recherche d’information sur le net.

Et dégottant rapidement - disons même, immédiatement - ce que je cherchais.

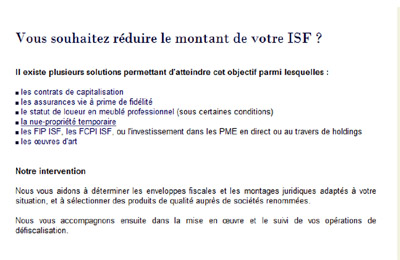

Soit un site fait pour les gens comme moi, les riches.

Lieu où l’on comprend mes problèmes et où on me propose de justes solutions.

Cabinet de conseil en gestion de patrimoine où on me promet monts et merveilles, à commencer par de grasses réduction fiscales :

Vous pensez si j’ai bondi, si j’ai cliqué de suite.

Sans même réfléchir : hop !

Pour tomber sur une page m’assurant qu’il existe tout plein de solutions pour ceux qui ne désirent pas enrichir indûment l’Etat :

En-dessous, un numéro de téléphone.

J’ai appelé.2

__0__

Voix jeune et sympa au téléphone, j’explique ce qui m’amène : « Bonjour, je vous appelle pour quelques renseignements. Je ne connais rien à la finance ni à la fiscalité, mais je viens d’hériter de 900 000 €, un tout petit peu dans l’immobilier et tout le reste réuni sur un gros compte. Je me sens un peu perdu, je patauge… Mais je sais une chose : je veux payer le moins d’impôt possible. Là, je me renseigne sur l’ISF et les moyens d’y échapper. Est-ce que vous pouvez me parler des solutions que vous proposez ? »

Petit baratin qui prend, le mec flaire l’occasion en or, gogo qui vient de toucher un max de pognon sans rien entraver aux règles régissant le monde très fermé, celui des nantis, qu’il vient de rejoindre. Un portefeuille à récupérer, et ils ne doivent pas être nombreux en ce moment… Ça mord, un peu : « Avec 900 000 €, vous tombez dans la première tranche d’imposition, qui commence à 790 000 €. Votre montant d’ISF ne sera pas excessivement important, il faudrait le calculer précisément… Mais dans tous les cas, vous avez intérêt à chercher des solutions pour le réduire : si vous ne faites rien, ce montant d’ISF va venir gréver chaque année un peu plus votre patrimoine. C’est un impôt appauvrissant… »

[Avec mes 900 000 € en poche, je tique un peu sur « appauvrissant ». Faudrait voir à pas me prendre pour un miséreux, hein. Bref, passons…]

Le mec poursuit lentement et clairement, histoire que le nouveau riche idiot qu’il tient au bout du fil comprenne bien les tenants et aboutissants du sujet : « On peut vous proposer deux types de choses. Soit des investissements permettant de réduire directement l’impôt, de 30 à 70 % ; c’est notamment possible avec les déductions fiscales de la loi TEPA, qui encourage l’investissement dans les PME. Soit des solutions en amont, par exemple en plaçant une partie de votre argent en nu-propriété dans l’immobilier. »

Moi, réticent : « Investir dans l’immobilier, je préférerais éviter. Je n’y connais pas grand chose, mais j’ai quand même l’impression que ce n’est pas le bon moment. Je souhaiterais quelque chose de plus sûr. »

Lui, très compréhensif : « Pas de problème : ici, on fait du sur-mesure. Nous mettons en place des gestions patrimoniales pour nos clients, avec une proportion de risque adaptée à leurs désirs. Nous sommes là pour vous accompagner sur du long terme : si vous souhaitez un placement 100 % sécurisé, nous vous en proposons un. »

Lui encore : « D’ailleurs en amont, il existe des contrats d’assurance-vie dits euro-diversifiés. Le principe est simple : vous y placez une certaine somme d’argent et vous n’y touchez pas pendant dix ans. En contre-partie, vous bénéficiez d’un avantage fiscal : ce placement et ses plus-values ne sont pas pris en compte dans le calcul de l’impôt sur la fortune. »

Moi, enthousiaste : « Ah oui, ça a l’air bien, ça. »

Lui : « Par contre, il y a un montant minimum de 300 000 €. »

Moi, grisé par ma fortune toute neuve : « Ça ne me poserait pas forcément de problème. Par contre, ça m’embête un peu de placer autant d’argent sans pouvoir y toucher pendant dix ans… »

Lui : « Dans ce cas, il vous reste la possibilité des fonds d’investissement de proximité (FIP) et des fonds communs de placement dans l’innovation (FCPI), deux produits qui donnent accès aux exonérations de la loi TEPA. Là-aussi, le principe est simple : vous investissez une certaine somme dans des PME et vous pouvez déduire 50 % de cette somme de votre ISF. »

[Suit un exemple chiffré à base de pourcentage et de milliers d’euros auquel je n’ai - soyons honnêtes - strictement rien compris. Par contre, je n’ai pas manqué de relever, une fois le téléphone raccroché, que les fonds par lui évoqué se portent très bien :

« En 2008, les montants placés sur les fonds d’investissement de proximité (FIP) et sur les fonds communs de placement dans l’innovation (FCPI), ces produits donnant droit à un avantage fiscal, ont progressé de 22 % à 1,1 milliard d’euros (…). Cette hausse s’explique par le succès des FIP et FCPI ISF qui ont collecté 570 millions d’euros. Depuis la loi TEPA 2007 (appliquée en 2008), les assujettis à l’ISF ont en effet le droit de déduire de leur facture ISF 50% du montant investi dans les FIP et FCPI ISF. Et ce, dans la limite de 20.000 euros », explique le site Capital.

Bref, je ne suis pas le seul à être intéressé… Retour à la conversation téléphonique.]

Lui, sur sa lancée : « En plus, les FIP et FCPI ouvrent aussi droit à une réduction de 25 % pour l’impôt sur le revenu. Pour prendre un exemple, si vous investissez 10 000 €, vous bénéficierez d’un peu plus de 4 000 € de déductions fiscales, entre l’ISF et l’impôt sur le revenu. »

Moi, un peu perdu, n’ayant même plus à me forcer pour jouer au riche héritier abruti : « C’est vrai que ça a l’air bien aussi, ça. »

Lui : « Ça l’est. De toute façon, vous devez faire attention : vous avez intérêt à ne pas mettre tous vos œufs dans le même panier. Si vous souhaitez tout faire pour réduire votre montant d’ISF, il ne faut surtout pas tout placer en assurances-vie, ou tout ailleurs. »

Moi : « Pour minorer les risques ? »

Lui : « Oui, mais pas seulement. Il faut faire attention à l’abus de droit. Si vous placez tout votre argent dans des assurances-vie euro-diversifié, il sera flagrant aux yeux du Fisc que vous ne le faites que dans le but d’échapper à l’ISF. »

Moi, réellement surpris pour le coup : « Attendez… Je pensais que vos solutions étaient légales. »

Lui, rassurant : « Elles le sont, bien entendu. Seulement il faut préserver les apparences : la déduction fiscale ne doit pas apparaître comme détachée de toute justification économique. Notre travail est justement de vous proposer des solutions diversifiées, un peu d’immobilier un peu de finances, pour éviter toute accusation d’abus de droit. Et c’est parfaitement légal. »

Moi, façon bon petit citoyen : « Ouf… »

Lui, décidé à ferrer le poisson : « Le mieux serait que nous fixions un rendez-vous, histoire de se voir en face-à-face et de définir une stratégie. J’en profiterai pour vous présenter mon directeur et on se penchera ensemble sur votre situation et les solutions à y apporter. Qu’en dites-vous ? »

J’ai botté en touche, prétextant un besoin d’informations supplémentaires et l’envie de prendre mon temps. Promis de rappeler deux jours plus tard, « au-revoir, Monsieur, et merci beaucoup ». Et raccroché.

__0__

Fin de l’appel et des haricots, me revoilà revenu à ma condition de pauvre mortel au compte en banque tirant la gueule, presque triste de voir ce costume de riche héritier partir en fumée…

Et de ce bref passage téléphonique dans le camp d’en face, je n’ai guère tiré d’information.

Sinon qu’échapper à l’ISF est un jeu d’enfant, stratégie qui se monte en quelques minutes, heures ou jours, et rapporte son pesant de cacahuètes.

Que les différents placements proposés ne sont qu’un prétexte, destinés à permettre aux clients de ces cabinets de conseil en gestion de patrimoine de couper à l’impôt tout en affermissant leur position sociale.

Et que la frontière de l’illégalité n’est jamais bien loin, jeu fiscal où il s’agit de se foutre de la gueule du Fisc tout en évitant de le faire de façon trop marquée.

Un constat sans surprise, ni pour vous ni pour moi.

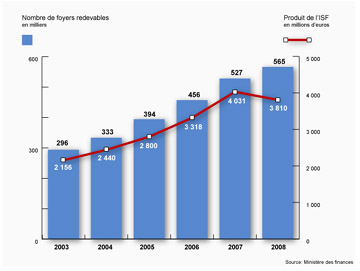

Mais qui explique à l’évidence comment, pour la première fois en 2008, le nombre des imposés à l’ISF a augmenté quand le montant total de l’impôt collecté s’est réduit.

« Près de 566.000 foyers relevaient de l’impôt sur la fortune en 2008, soit 7,2% de plus qu’en 2007. Mais les recettes ont baissé, notamment en raison du système de réduction mis en place pour investir dans les PME », constate ainsi Libération, qui poursuit un peu plus loin : « Etre plus pour payer moins ? Par quel miracle ? Inédit, ce recul du produit de cet impôt sur la fortune s’explique par le succès du dispositif, mis en vigueur par la loi en faveur du travail, de l’emploi et du pouvoir d’achat (Tepa). Dispositif qui permet aux foyers d’imputer sur leur ISF 75% du montant qu’ils ont investi directement ou via un holding dans le capital de PME, jusqu’à 50.000 euros. »

Une situation scandaleuse, parfaitement résumée par ce diagramme :

Voilà, c’est tout.

Juste : c’est aussi ça, le sarkozysme triomphant…